Характеристика видов инвестиционных проектов

Как известно, основные средства - это совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

В процессе эксплуатации основные средства морально устаревают, физически изнашиваются, временно выходят из строя. Поэтому предприятию для сохранения и расширения производственного потенциала необходимо обеспечивать воспроизводство основных средств и поддержание их в работоспособном состоянии. Последнее достигается проведением текущего и капитального ремонтов.

Воспроизводство основных средств может быть простым, расширенным и суженным. В первом случае происходит простая замена изношенных основных средств на основные средства со сходными технико-экономическими характеристиками. Расширенное воспроизводство предполагает увеличение производственных мощностей интенсивным или экстенсивным путем, т. е., соответственно, через повышение качества основных средств с использованием достижений научно-технического прогресса либо наращивание количества основных средств. Под суженным воспроизводством понимают отсутствие обновления основных средств и их постепенную деградацию.

На сегодняшний день в нашей стране преобладает суженное и простое воспроизводство основных средств, расширенное же имеет место лишь на отдельных предприятиях черной и цветной металлургии, лесной промышленности и в финансово-банковском секторе. Сложившаяся ситуация обусловлена в первую очередь непрерывным падением в течение 8 лет объема капитальных вложений и ростом сроков их освоения.

Под долгосрочными инвестициями в основные средства следует понимать затраты на создание и воспроизводство основных средств. Инвестиции могут осуществляются в форме капитального строительства и приобретения объектов основных средств.

По признаку взаимозависимости можно выделить два вида инвестиционных проектов: 1) альтернативные (взаимоисключающие) (принятие одного из них означает невозможность принятия другого) и 2) независимые (принятие одного из них не влияет на решение о принятии другого).

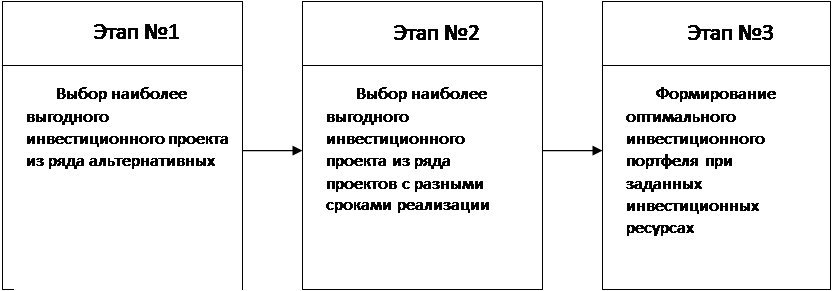

Этапы анализа эффективности инвестиционных проектов изображены на рис.1.1.

Рис. 1.1. Этапы анализа эффективности инвестиционных проектов

При анализе инвестиционных проектов исходят из определенных допущений. Во-первых, с каждым инвестиционным проектом принято связывать денежный поток, элементы которого представляют собой либо чистые оттоки, либо чистые притоки денежных средств. Под чистым оттоком понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями. Денежный поток, в котором притоки следуют за оттоками, называется ординарным. Если притоки и оттоки чередуются, денежный поток называется неординарным.

Чаще всего анализ ведется по годам, хотя это ограничение не является обязательным. Анализ можно проводить по равным периодам любой продолжительности. При этом, однако, необходимо помнить о сопоставимости величин элементов денежного потока, процентной ставки и длины периода.

Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет.

Сатьи по теме:

Развитие страхового рынка России

По итогам первых 9 месяцев 2008 года на российском страховом рынке зафиксирован рост сборов на 23.3% по сравнению с аналогичным периодом 2007 года. Возможно, это последние хорошие новости перед прогнозируемым периодом длительного экономического спада. В едином государственном реестре субъектов стра ...

Инвестиционный фонд

Участником фондового рынка является инвестиционный фонд. Инвестиционный фонд — это акционерное общество, которое выпускает свои акции и реализует их инвесторам. Аккумулированные таким образом средства он размещает в другие ценные бумаги или на депозитах в банках. Фонды могут быть открытыми и зак ...

Характеристика договора страхования

Характеризуя договор страхования, можно выделить следующие его признаки. 1. Двухсторонне - обязывающий договор - указывает на наличие у обеих сторон сделки встречных обязательств по отношению друг к другу. Наличие встречных обязательств говорит о том, что у каждой стороны в договоре присутствуют вз ...

Навигация

- Главная

- Ломбардное кредитование

- Ипотечный кредит

- Государственный кредит

- Залоговое кредитование

- Банковский аудит

- Международные фондовые биржи

- Банковское дело