Оптимизация портфеля ценных бумаг при наличии безрискового актива

Решение задачи формирования оптимального портфеля ценных бумаг приобретает новые особенности, если учитывать факт существования на рынке как рисковых, так и безрисковых ценных бумаг.

Под безрисковым активом понимают такую ценную бумагу, которая характеризуется полностью предвиденной нормой прибыли. В этом случае, если инвестор покупает безрисковый актив в начале инвестиционного периода, то он точно знает, какой будет его цена в конце периода.

Поскольку неопределенность конечной цены безрискового актива отсутствующет, то стандартное отклонение его нормы прибыли равняется нулю. Кроме того, ковариация между нормой прибыли безрискового актива и любого рискового актива также равняется нулю:

![]() ,(4.1)

,(4.1)

Поскольку все корпоративные ценные бумаги имеют определенную вероятность неуплаты дохода, то безрисковый актив не может быть эмитированным корпорацией. Безрисковым активом может быть лишь ценная бумага выпущенная правительством страны. Однако, не каждая ценная бумага правительства есть безрисковой с точки зрения управления портфелем ценных бумаг, а лишь только тот срок, погашение которого совпадает с периодом владения этим активом, который определяется инвестором.

В настоящее время на рынке обращаются облигации внутреннего госудаственного займа сроком от 91 дня до 4 536 дней. Их доходность составляет от 6,59% до 27,50%. Учитывая диапазон времени, за который брались исходные данные и данные об эмиссии облигации внутреннего госудаственного займа за тот период, безрисковый уровень доходности был установлен на уровне 20% годовых (эмиссия состоялась 22.12.09, Код облигации UA4000062848, номинальная стоимость 1000 грн, количество облигаций - 178 142, урівень доходности 20%).

При наличии на рынке безрисковых ценных бумаг и при выполнении определенных предположений справедливой является теорема распределения, которая утверждает, что любой инвестор будет формировать свой портфель ценных бумаг как комбинацию единого для всех тангенциального портфеля рискованных ценных бумаг и безрискового актива. Разность между портфелями инвесторов будет состоять лишь в пропорциях распределения капитала между тангенциальным портфелем и безрисковым активом.

Тангенциальный портфель определяется точкой соприкосновения линии, которая выходит из точки, которые отвечает безрисковой норме прибыли к множеству эффективных портфелей ценных бумаг.

Заметим, что если бы эффективные портфели определялись бы с учетом всех имеющихся на рынке видов рискованных ценных бумаг, то тангенциальный портфель имел бы такую же самую структуру, которая и рынок в целом и получил бы название рыночного портфеля.

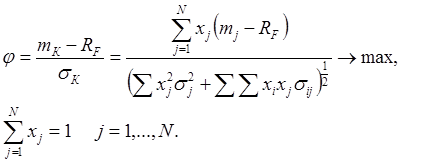

Для определения структуры тангенциального портфеля найдем решение такой экономико-математической модели:

(4.2)

(4.2)

Для решение этой модели использовалась функция «Поиск решения» Microsoft Excel.

Так, в условиях примера, который рассматривается при запрете операций «короткой продажи», если принять безрисковую ставку равной 20% процентов годовых, то тангенциальноый портфель будет состоять исключительно из акций компании «Енакиевський металлургический завод». Остальные виды ценных бумаг не вошли в тангенциальный портфель, что свидетельствует о возможном неадекватном соотношении между их риском и ожидаемой нормой прибыли. Ожидаемая доходность портфеля составила 2.25% а среднеквадратическое отклонение 5.483%.

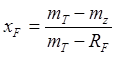

В случае, если инвестор хотел бы сформировать портфель, который позволяет ожидать норму прибыли mz , но характеризуется меньшим уровнем риска чем портфель сформированный из рискованных активов, то ему необходимо распределить имеющийся капитал между безрисковым активом и тангенциальным портфелем, при этом частное вложений в безрисковый актив определяется по формуле:

,(4.3)

,(4.3)

где х – частное вложений в безрисковые активы.

Тогда частное вложений в тангенциальный портфель будет представлять хТ=1- х, а частного вложений в отдельные виды рискованных ценных бумаг:

![]() ,(4.4)

,(4.4)

где хТj – частное j-го вида ценных бумаг в тангенциальном портфеле.

Определим структуру портфелей с безрисковым активом в группе консервативных и смешанных портфелей (табл. 4.1):

Сатьи по теме:

Содержание договора и виды банковских вкладов

После заключения договора банковского вклада на банк возлагаются три основные обязанности: вернуть вкладчику сумму вклада в порядке, установленном в договоре, выплатить ему вознаграждение в виде процентов за весь период пользования чужими средствами, а также предоставить вкладчику обеспечение возв ...

Развитие кризиса на российском страховом рынке

По мнению кандидата экономических наук А.Ю. Лайкова развивающийся в настоящее время кризис - беспрецедентный по своим масштабам и в определённом смысле уникальный по своей природе. Это - не финансовый кризис и не кризис ликвидности, как его поверхностно квалифицируют. Это - и не "фаза" от ...

Способы торговли и организация расчётов на бирже

На каждой бирже процесс торговли ценными бумагами имеет свою специфику. Однако можно выделить два основных способа проведения биржевых торгов. 1) Открытые аукционные торги, когда происходит непрерывное сопоставление цен на покупку и цен на продажу. Продавец постепенно снижает цену, а покупатель пос ...

Навигация

- Главная

- Ломбардное кредитование

- Ипотечный кредит

- Государственный кредит

- Залоговое кредитование

- Банковский аудит

- Международные фондовые биржи

- Банковское дело