Анализ финансового состояния ОАО "Севергазбанк"

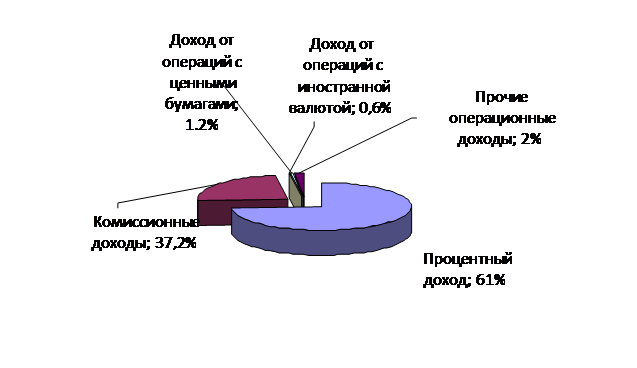

Рис.4 Структура чистых доходов за 2010 год

Результатами работы банка (Рис.4) являются полученные за 2010 год доходы от разных видов банковских операций: 60,9% в виде процентной прибыли; 37,2% в виде комиссионной прибыли; 1,2% - доход от операций с ценными бумагами; 0,6% - доход от операций с иностранной валютой. Из диаграммы видно, что основную долю в структуре чистых доходов за 2010 год занимает статья процентная прибыль - почти 61% или 2,3 млрд. руб, а затем комиссионная прибыль - почти 37,2% или 0,7 млрд. руб. Банком в 2010 году была получена процентная прибыль в размере почти 1,3 млрд. рублей, это на 176,8 млн. рублей больше, чем было получено в 2009 году (таблица 2.4). Основными статьями процентных доходов являются проценты по выданным кредитам (1980,6 млн. рублей), проценты по ценным бумагам (112,5 млн. рублей), проценты от размещения средств в кредитных организациях (222,3 млн. рублей).

Таблица 2.4 Финансовые результаты деятельности ОАО ""СЕВЕРГАЗБАНК" за 2010 год.

|

Статьи доходов (расходов) |

01.01.2010 г., тыс. руб. |

01.01.2011 г., тыс. руб. |

Абсолютное изменение, тыс. руб. |

|

Процентная прибыль, в т. ч.: |

1127420 |

1304255 |

176835 |

|

процентные доходы |

2006798 |

2317248 |

310450 |

|

процентные расходы |

879378 |

1012993 |

133615 |

|

Комиссионная прибыль, в т. ч.: |

660724 |

685970 |

25246 |

|

комиссия полученная |

715278 |

735000 |

19722 |

|

комиссия уплаченная |

54554 |

49030 |

-5524 |

|

Прочий операционный результат, в т. ч.: |

264265 |

69788 |

-194477 |

|

доход от операций с ценными бумагами. |

42577 |

32946 |

-9631 |

|

доход от операций с иностранной валютой. |

100361 |

3896 |

-96465 |

|

прочие операционные доходы |

121327 |

32946 |

-88381 |

|

Резервы |

-722793 |

-223433 |

499360 |

|

Прибыль до налогообложения |

146459 |

529598 |

383139 |

Учитывая положительные изменения в экономике, а также находясь в условиях конкуренции снижения процентных ставок, банк с целью сохранения запланированного объема доходов, активно наращивал размер кредитного портфеля. Повышение платежеспособности населения также повлияло на увеличение размера кредитного портфеля физических лиц, а также на сокращение сформированных резервов на возможные потери и, как следствие, улучшение качества кредитного портфеля.

Сатьи по теме:

Фондовая биржа как экономическая категория

Рыночная экономика не может существовать без развитого оборота ценных бумаг и инструмента, с помощью которого он обеспечивается — фондовой биржи. Согласно Федеральному закону «О рынке ценных бумаг» фондовая биржа относится к участникам рынка ценных бумаг, организующим их куплю-продажу. Фондовая бир ...

Вексель, его сущность и разновидности

В ст. 143 ГК РФ среди других ценных бумаг упоминается вексель, однако содержание этого термина выходит за рамки одной из разновидностей ценных бумаг. Так, вексель может заменять деньги в расчетах и поэтому рассматривается в качестве средства платежа. До наступления срока погашения вексель может мно ...

Управление биржей

Для выполнения своих функций биржа формирует органы управления. Органы управления биржи включают организационную и стационарную структуры. Общественная структура включает в себя: Общее собрание членов биржи, Биржевой совет, ревизионную комиссию, Совет директоров. Общее собрание членов биржи - это в ...

Навигация

- Главная

- Ломбардное кредитование

- Ипотечный кредит

- Государственный кредит

- Залоговое кредитование

- Банковский аудит

- Международные фондовые биржи

- Банковское дело