Уставной капитал и фонды банка. Вклады в имущества банка

Целью Банка является создание стабильного кредитного портфеля на базе достаточного количества устоявшихся Клиентов. Банк стремится не допускать концентрации значительной доли кредитного портфеля (более 50%) на небольшом количестве Заемщиков (менее пяти).

Банк стремится, чтобы Заемщиками были Клиенты, использующие другие банковские продукты, помимо кредитных. Кредитование Заемщиков, еще не являющихся Клиентами Банка, считается исключительным фактом и требует взвешенного принятия решения.

Банк обязуется не нарушать принципов конфидициальности информации Клиентов и банковской тайны, если соблюдение этих принципов не идет в разрез с существующим законодательством.

Банк не предоставляет кредиты Клиентам, если у него есть основания подозревать, что выделение кредитных ресурсов будет способствовать незаконной деятельности Клиента.

Банк стремится содействовать государственным правоохранительным и контролирующим органам в выявлении и пересечении деятельности, которая признана незаконной.

С целью формирования единообразного похода при оценке кредитного риска Банк руководствуется методологической нормативной базой по оценке кредитных рисков, принятой в Банке.

Кредитные продукты

Сегодня Банк предлагает четыре основных кредитных продукта: нецелевые кредиты, целевые кредиты, автокредиты, и кредитные карты.

Нецелевые кредиты

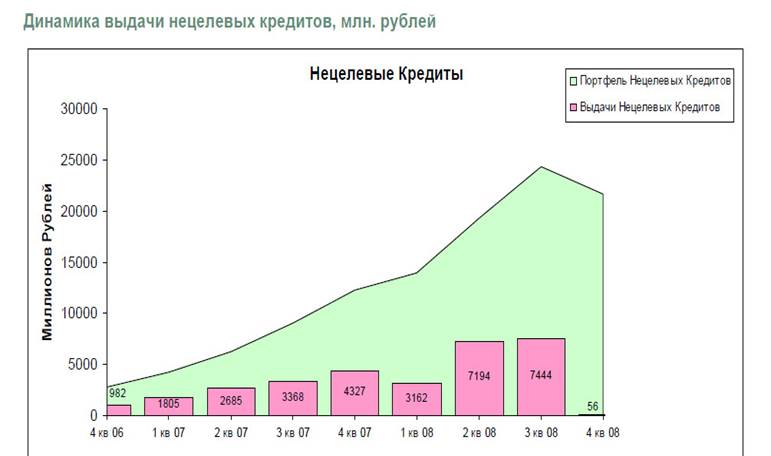

Банк начал выдавать нецелевые кредиты в конце 2004 года. Принятие решений о предоставлении нецелевого кредита автоматизировано, и заемщику не обязательно быть уже существующим клиентом банка. Однако большинство продаж нецелевых кредитов осуществляется с использованием технологии перекрестных продаж, когда существующему заемщику, как правило, предварительно получившему и выплатившему целевой кредит, предлагается еще и нецелевой кредит с предустановленным лимитом.

В 2008 году Банк предлагал шесть основных кредитных продуктов. Это четыре кредитных продукта под марками "Стандарт", "Премиум", "Кредит без комиссий" и "Простое решение" – для тех, кто уже является клиентами Банка, и два кредитных продукта под марками "Кредит на все" и

"Прайм" – для тех, кто ранее не являлся клиентом Банка. Кредиты отличаются ставками, сроками, размером и формой выдачи.

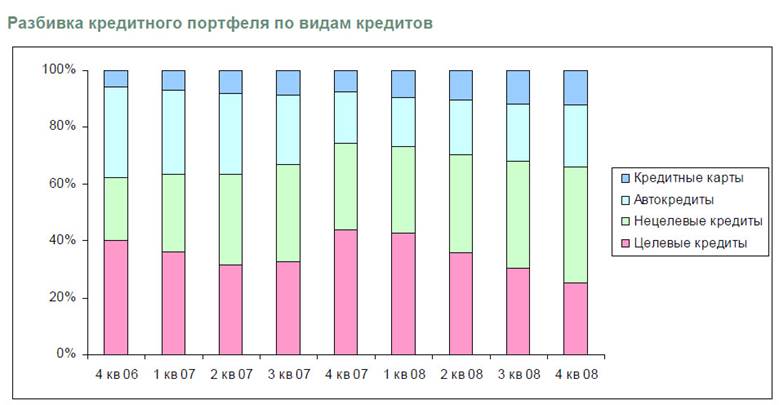

По итогам 2008 года нецелевые кредиты стали самым значимым продуктом в портфеле Банка, их доля в кредитном портфеле на конец 2008 г. составила 41%. Средняя сумма нецелевого кредита в 2008 г. составила 92,8 тыс. рублей, средний срок – 32 месяца.

Целевые кредиты

Целевые кредиты были первыми кредитными продуктами Банка (Банк начал предоставлять их в марте 2004 года) и до сегодняшнего дня остаются одним из наиболее значимых продуктов: их доля в кредитном портфеле Банка по состоянию на конец 2008 года составляет 25%, то есть на сегодняшний день они являются вторым по значимости кредитным продуктом Банка.

Целевые кредиты выдаются в розничных магазинах бытовой техники и электроники и в мебельных магазинах. Принятие решение о предоставлении кредита, как и в случае с целевыми кредитами, автоматизировано и принимается Банком непосредственно в магазине в течение 15-20 минут на основании заявления и паспорта заемщика. Целевые кредиты выдаются на срок от 3-х до 48-х месяцев в объеме от 3 000 до 150 000 рублей.

Основными партнерами Банка по выдаче целевых кредитов являются крупные розничные сети. В 2008 году «Ренессанс Кредит» существенно расширил партнерскую сеть и начал сотрудничество с крупнейшими сетями салонов связи «Евросеть»и «Связной», а также с одной из крупнейших сетей бытовой техники и электроники в России DOMO.

Автокредиты

Банк начал предоставлять автокредиты в конце 2004 года. На конец 2008 года их доля в портфеле Банка составляет 22%. Средняя сумма выданного в 2008 г. автокредита равна 266 тыс. рублей, средний срок – 46 месяцев, средний первоначальный взнос – 15%. Все кредиты обеспечиваются залогом приобретаемого автомобиля.

Сатьи по теме:

Трастовые услуги, виды траста

Траст (от англ. trust — доверие, доверительное управление) - это доверительные операции по управлению средствами (имуществом, деньгами, ценными бумагами и т.п.) клиента, осуществляемые на основании договора от своего имени в интересах и по поручению клиента на комиссионной основе. Трастовые операци ...

Стратегия развития ипотечного

комплекса России

Ипотечный комплекс России - взаимосвязанная группа предприятий различных отраслей экономики, функционирующих на рынках недвижимости, ипотечного кредитования, страхования, ценных бумаг, а также различных инфраструктурных организаций, действующих в рамках единой цели - обеспечения доступным по стоимо ...

Модель конверсии фондов

Этим методом делается попытка разграничить источники средств в соответствии с нормами обязательных резервов и скоростью их обращения или оборачиваемостью. «…Данная модель предполагает создание нескольких «прибыльных центров» (или «центров ликвидности») внутри самого банка, используемых для размещен ...

Навигация

- Главная

- Ломбардное кредитование

- Ипотечный кредит

- Государственный кредит

- Залоговое кредитование

- Банковский аудит

- Международные фондовые биржи

- Банковское дело