Фактические значения по годам

01.02

01.03

01.04

01.05

01.06

01.07

Н1

Достаточности капитала, % min

10

11

13,8

15

11,6

12,4

11,5

13,5

Н2

Мгновенной ликвидности, % min

20

24,6

34,3

67

46,7

29,7

27,9

15

Н3

Текущей ликвидности, % min

50

73,6

77,7

83,1

72,8

55,7

52,0

70

Н4

Долгосрочной ликвидности, % max

120

54,3

88,7

87,3

94,2

110,6

93,4

Н5

Общей ликвидности (соотношение ликвидных и суммарных активов), % min

20

47,4

51

58,1

36,6

25,0

24,2

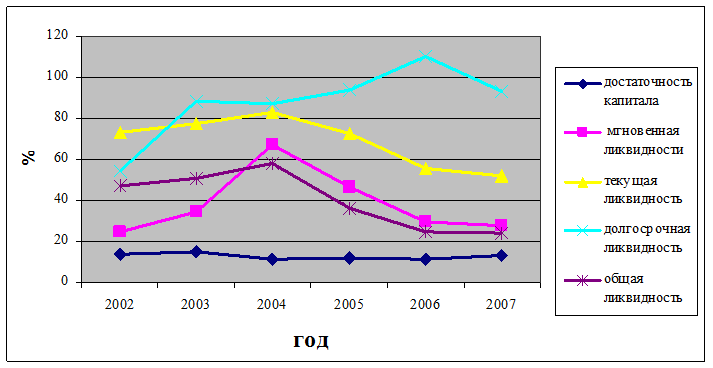

С периода 2002 по 2007 года достаточность капитала банка (норматив Н1) практически не изменила своего значения, лишь за этот промежуток времени претерпела незначительные колебания. В целом, данный показатель определяет то, что банк занимает крепкие позиции. Показатели ликвидности тоже достаточно хорошо характеризуют стороны деятельности банка в работе со срочными обязательствами. Коэффициент долгосрочной ликвидности, напротив, несколько снизил свое значение, что в свою очередь может повлиять на способности банка отвечать по долгосрочным обязательствам. Но, в целом, ОАО «Балтийский банк» является достаточно надежным и устойчивым по всем видам обязательств.

Для большей наглядности графическое представление динамики коэффициентов поможет с большей точностью проследить изменения данных показателей за исследуемый период времени (Рис. 2).

Рисунок 2 – Динамика показателей ликвидности и достаточности капитала банка за 2002-2007 гг.

По графику можно отметить, что наиболее резкие колебания были у таких показателей, как коэффициент мгновенной ликвидности и долгосрочной ликвидности. Показатель достаточности капитала практически не поменял свое значение. Норматив общей ликвидности показывает, что банк способен в течение 30 дней с анализируемой даты исполнить обязательства до востребования и сроком до 30 дней в драгоценных металлах.

Сатьи по теме:

Организация выдачи кредита малым предприятиям

Для более полного и комплексного описания банковского кредита кроме разновидностей необходимо рассмотреть процедуру получения кредита в банке, делая акцент на тех, трудностях, с которыми могут столкнуться предприятия, желающие привлечь банковский кредит.[14, 95-97; 15, 21-26] Порядок предоставления ...

Расчет доли инвесторов и кредиторов в капитале ссудозаемщика

Предприятие обращается в банк с просьбой о помощи при покупке нового оборудования для мини-завода стоимостью 30 млн. руб. Предприятие само собирает 10 млн. руб. за счет решения директоров-владельцев о выпуске акций (см. приложение 1). Не принимая во внимание никаких других обстоятельств, определим ...

Условный анализ доходов и расходов коммерческого банка

Учитывая преимущества и недостатки рассмотренных методик проведем анализ доходов и расходов условного Банка, при этом будем опираться на расчет показателей, предложенных методикой Финансовой академии при Правительстве РФ, а также дополним анализ расчетом показателей, рекомендуемых другими авторами. ...

Навигация

- Главная

- Ломбардное кредитование

- Ипотечный кредит

- Государственный кредит

- Залоговое кредитование

- Банковский аудит

- Международные фондовые биржи

- Банковское дело