Понятие страхового рынка

По отраслевому признаку

выделяют рынок страхования:

![]() личного;

личного;

![]() имущественного;

имущественного;

![]() ответственности.

ответственности.

Страховой рынок можно охарактеризовать как соотношение страховых организаций разных организационно-правовых форм (акционерных, взаимных, унитарных) к общей численности страховщиков. При помощи этого подхода можно определить, каков удельный вес на страховом рынке специализированных перестраховочных компаний, компаний с участием иностранного капитала, количества брокерских организаций, союзов и ассоциаций участников страхового рынка.

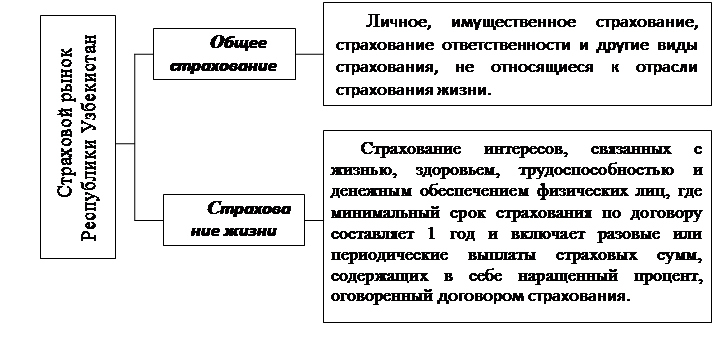

В Республике Узбекистан страховой рынок выглядит следующим образом.

Схема 1

Отрасли страхового рынка Республики Узбекистан

[2]

В свою очередь каждый из рынков можно разделить на обособленные сегменты, например, рынок страхования от несчастных случаев, рынок страхования домашнего имущества и т.д.

Страховой рынок как совокупность страховых организаций представляет собой сложную многофакторную динамическую

систему - группу регулярно взаимодействующих и взаимозависимых отдельных составных частей, образующих единое целое. Страховая система взаимодействует с окружающей ее

средой посредством внешних связей, которые характеризуют как влияние окружения на систему, так и воздействие системы на среду. Таким образом, страховой рынок представляет диалектическое единство двух систем - внутренней системы и внешнего окружения.

К внутренней системе

относятся, управляемы переменные, составляющие ядро рыночной системы страховой компании:

![]() страховые продукты (условия договоров страхования данного вида);

страховые продукты (условия договоров страхования данного вида);

![]() система организации продаж страховых полисов и формирования спроса;

система организации продаж страховых полисов и формирования спроса;

![]() гибкая система тарифов;

гибкая система тарифов;

![]() собственная инфраструктура страховщика.

собственная инфраструктура страховщика.

К внутренней системе относятся также управляемые страховщиком переменные, не входящие в ядро рыночной системы, направленные на достижение цели по овладению рынком:

![]() материальные;

материальные;

![]() финансовые;

финансовые;

![]() трудовые ресурсы страховой компании, которые определяют положение данного страховщика на рынке.

трудовые ресурсы страховой компании, которые определяют положение данного страховщика на рынке.

Внешнее окружение рынка

- это система взаимодействующих сил, которые окружают внутреннюю систему рынка и оказывают на нее воздействие. Страховщик планирует и проводит свою рыночную коммерческую работу в условиях внешнего окружения; последнее в свою очередь состоит из управляемых переменных, на которые страховщик может оказывать определенное воздействие, и неуправляемых составляющих, неподвластных влиянию страховщика.

К основным элементам внешнего окружения, на которые страховая компания может оказывать

частично управляющее воздействие,

относятся:

![]() рыночный спрос;

рыночный спрос;

![]() конкуренция;

конкуренция;

![]() ноу-хау страховых услуг;

ноу-хау страховых услуг;

![]() инфраструктура страховщика.

инфраструктура страховщика.

Важной составляющей внешнего окружения, на которую направлено управляющее воздействие страховой компании, является

конкуренция:

между страховыми компаниями, между страховыми компаниями и другими финансово-кредитными учреждениями, между страховыми компаниями и нефинансовыми институтами.

При этом страховая компания может влиять на конкуренцию посредством факторов:

![]() технического обслуживания: уровня обслуживания страхователей и договоров страхования;

технического обслуживания: уровня обслуживания страхователей и договоров страхования;

![]() уровня культуры, качества работы с клиентами страховой компании.

уровня культуры, качества работы с клиентами страховой компании.

К неуправляемым со стороны страховой компании составляющим внешней среды относятся:

![]() научно-технический прогресс,

научно-технический прогресс,

![]() государственно-политическое окружение (стабильность государственной и социальной политики, направленной на поддержку страхового дела),

государственно-политическое окружение (стабильность государственной и социальной политики, направленной на поддержку страхового дела),

Сатьи по теме:

Проблемы ипотечного кредитования

Отечественная ипотека, в отличие от зарубежной, обоснованно расценивалась экспертами как надежный и эффективный финансовый инструмент. Выдаче ипотечных кредитов предшествовали тщательная проверка платежеспособности заемщика и предоставление солидного пакета документов. Поэтому с полным правом можно ...

Порядок создания фондовых бирж

Предтечей современной биржи считают средневековые ярмарки. Наиболее известные из них в XIV - XV вв. находились в северо-итальянских, южно-французских и среднеевропейских городах. На ярмарку приходили и приезжали часто для того, чтобы узнать коммерческие и политические новости. Сюда стекались сведен ...

Развитие ипотечного кредитования в России

Ипотечное кредитование было первым на Руси видом кредитования. Уже в XIII-XIV вв. одновременно с правом частной собственности на землю в России возник заклад, но долгое время он существовал фактически без законодательного оформления. [45] В 1754 г. были созданы первые кредитные учреждения: для двор ...

Навигация

- Главная

- Ломбардное кредитование

- Ипотечный кредит

- Государственный кредит

- Залоговое кредитование

- Банковский аудит

- Международные фондовые биржи

- Банковское дело