Участники страхового рынка

• оказание содействия потенциальным иностранным инвесторам в инвестировании средств в сферу страхования Республики Узбекистан;

• осуществление активной разъяснительной работы среди населения республики по вопросам страхования; совершенствованию системы подготовки и переподготовки кадров для страхования, разработка норм профессиональной этики для профессиональных участников страхового рынка.

Участниками страхового рынка можно считать и специализированные страховые издательства. Подготовку кадров для страхового дела осуществляют кафедры страхования в вузах, школы страхового бизнеса.

Важнейшие функции по организации самого страхового рынка выполняют органы государственного регулирования

страхования — учреждения законодательной и исполнительной власти и судебной власти (гражданские и арбитражные суды). Государственное законодательство, расстановка политических сил оказывают влияние на коммерческую деятельность страховщиков. Это выражается в правовом воздействии на страховщиков путем издания соответствующих нормативных актов, прямо или косвенно регулирующих страховую деятельность.

В Узбекистане регулирование и надзор за страховой деятельностью осуществляются Государственной инспекцией по страховому надзору при Министерстве финансов РУз, образованной в соответствии с постановлением Кабинета Министров Республики Узбекистан от 08.07.1998 г. №286 «О мерах по государственному регулированию страховой деятельности».

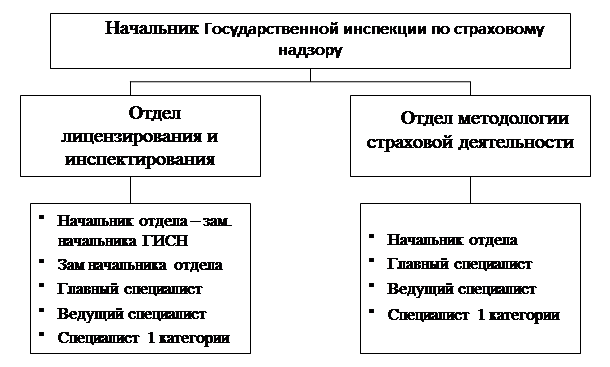

Схема 3

Структура Государственной инспекции по страховому надзору

[6]

Государственная инспекция по страховому надзору:

- устанавливает обязательные для исполнения нормативы платежеспособности и порядок их определения, методику вычисления предельно допустимого размера обязательств страховщиков по отдельным рискам и совокупного размера обязательств, порядок и сроки предоставления информации по платежеспособности страховщиков;

- контролирует соблюдение профессиональными участниками страхового рынка законодательства о страховой деятельности, обеспечение установленных нормативов платежеспособности и иных требований их финансовой устойчивости;

- лицензирует страховую деятельность страховщиков и страховых брокеров;

- устанавливает порядок ведения учета, составления отчетности по формированию и размещению средств страховых резервов страховщиками;

- устанавливает обязательные для исполнения квалификационные требования к руководителям исполнительного органа и главному бухгалтеру страховщика;

- устанавливает форму, порядок и сроки предоставления финансовой отчетности страховщиками; производит в соответствии с законодательством проверку деятельности профессиональных участников страхового рынка и вносит им обязательные к исполнению предписания об устранении выявленных нарушений;

- приостанавливает в порядке, установленном законодательством, действие лицензий страховщиков и страховых брокеров полностью либо в отношении отдельных видов (классов) страхования, а также прекращает их действие;

- публикует в течение шести месяцев по окончании каждого финансового года годовые отчеты о деятельности по регулированию и надзору за страховой деятельностью, а также статистические данные о деятельности страхового рынка в течение финансового года;

- осуществляет иные полномочия в соответствии с законодательством.

В 2007 году при изучении предоставленной страховщиками отчетности было выявлено 24 случая нарушений и недостатков, допущенных страховщиками. В 13 случаях страховщиками были допущены нарушения требований по формированию и размещению страховых резервов, в 8 случаях – нарушения требований по нормативам платежеспособности страховщиков, в 3 – нарушения по составлению бухгалтерской отчетности. В связи с этим страховщикам были выданы 18 предписаний и приняты меры воздействии по устранению нарушений.

Сатьи по теме:

Субъекты и объекты страхования

Участниками системы страхования вкладов являются: 1) вкладчики, признаваемые выгодоприобретателями; 2) банки, внесенные в установленном порядке в реестр банков, признаваемые страхователями; 3) Агентство, признаваемое страховщиком; 4) Банк России при осуществлении им функций, вытекающих из Закона о ...

Анализ отношения в рыночной экономике

Кредитные союзы наиболее развиты в США, Англии, Канаде и предназначены в основном для обслуживания физических лиц, объединенных по профессиональному и религиозному признакам. Они организованы, как правило, на кооперативных началах. Пассивные операции их формируются за счет паевых взносов в форме по ...

Первичное публичное размещение акций

Первичное публичное предложение – ППП, в английском языке – IPO – первая публичная продажа акций частной компании, в том числе в форме продажи депозитарных расписок на акции. Продажа акций может осуществляться как путём размещения дополнительного выпуска акций путём открытой подписки, так и путём п ...

Навигация

- Главная

- Ломбардное кредитование

- Ипотечный кредит

- Государственный кредит

- Залоговое кредитование

- Банковский аудит

- Международные фондовые биржи

- Банковское дело