Участники страхового рынка

На рынке страховых услуг действуют и такие участники, как оценщики страхового риска

(аджастеры и сюрвейеры), разработчики страховых тарифов

(актуарии), различные организации страхового сервиса, которые осуществляют услуги в сфере рекламы, консультирования, повышения квалификации, автоматизации и безопасности.

Аджастером

является юридическое лицо, имеющее в своем штате соответствующих специалистов, или физическое лицо, владеющее профессиональными знаниями и навыками, оказывающее по поручению страховщика (страхователя) следующие услуги:

![]() осмотр и обследование объекта страхования после наступления страхового случая;

осмотр и обследование объекта страхования после наступления страхового случая;

![]() анализ фактов и рисковых обстоятельств страхового случая;

анализ фактов и рисковых обстоятельств страхового случая;

![]() установление причин повреждения объекта страхования и наличия страхового случая;

установление причин повреждения объекта страхования и наличия страхового случая;

![]() при наличии страхового случая – установление степени повреждения и размера ущерба, возникшего вследствие страхового случая;

при наличии страхового случая – установление степени повреждения и размера ущерба, возникшего вследствие страхового случая;

![]() определение суммы страхового возмещения, подлежащего выплате;

определение суммы страхового возмещения, подлежащего выплате;

![]() составление заключения по страховому случаю для страховщика.

составление заключения по страховому случаю для страховщика.

Страховой сюрвейер –

юридическое лицо, имеющее в своем штате соответствующих специалистов, или физическое лицо, владеющее профессиональными знаниями и навыками, оказывающее услуги по:

![]() осмотру и обследованию объекта страхования до заключения договора страхования;

осмотру и обследованию объекта страхования до заключения договора страхования;

![]() проведению анализа всех фактов и рисковых обстоятельств, определению степени риска до заключения договора страхования;

проведению анализа всех фактов и рисковых обстоятельств, определению степени риска до заключения договора страхования;

![]() составлению заключения по исследуемому объекту страхования.

составлению заключения по исследуемому объекту страхования.

Актуарий –

юридическое или физическое лицо, оказывающее актуарные услуги, включающие в себя:

![]() осуществление расчетов математической вероятности наступления страхового события, определение частоты и степени тяжести последствий причинения ущерба как в отдельных рисковых группах, так и в целом по страховой совокупности;

осуществление расчетов математической вероятности наступления страхового события, определение частоты и степени тяжести последствий причинения ущерба как в отдельных рисковых группах, так и в целом по страховой совокупности;

![]() математическое обоснование и расчет необходимых страховых резервов и фондов страховщика (перестраховщика), разработку методов их формирования;

математическое обоснование и расчет необходимых страховых резервов и фондов страховщика (перестраховщика), разработку методов их формирования;

![]() определение зависимости между нормой вложения капитала и величиной нетто-ставки при использовании страховщиком (перестраховщиком) собранных в качестве инвестиций взносов, что способствует снижению тарифных ставок на сумму инвестиционного дохода;

определение зависимости между нормой вложения капитала и величиной нетто-ставки при использовании страховщиком (перестраховщиком) собранных в качестве инвестиций взносов, что способствует снижению тарифных ставок на сумму инвестиционного дохода;

![]() обоснование необходимых расходов на организацию процесса страхования и расчет себестоимости страховых услуг;

обоснование необходимых расходов на организацию процесса страхования и расчет себестоимости страховых услуг;

![]() установление тарифных ставок по каждому виду страхования (перестрахования) с учетом долгосрочного и краткосрочного характера их проведения для страховщиков;

установление тарифных ставок по каждому виду страхования (перестрахования) с учетом долгосрочного и краткосрочного характера их проведения для страховщиков;

![]() оценку результатов инвестиционной деятельности страховщика (перестраховщика) с использованием актуарных расчетов;

оценку результатов инвестиционной деятельности страховщика (перестраховщика) с использованием актуарных расчетов;

![]() планирование доходов страховщика (перестраховщика) по различным видам страхования (перестрахования).

планирование доходов страховщика (перестраховщика) по различным видам страхования (перестрахования).

По состоянию на 1 января 2008 года, на страховом рынке Узбекистана осуществляют деятельность:

27 страховщиков;

2 страховых брокера;

350 агентов-юридических лиц;

более 3030 агентов-физических лиц;

другие профессиональные участники страхового рынка (службы ассистанс, аджастеры, актуарии, сюрвейеры).

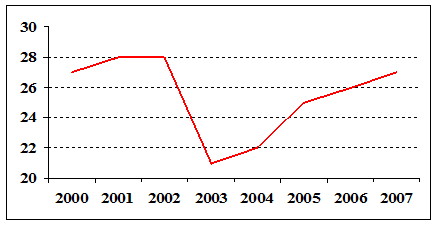

Диаграмма 1

Динамика числа страховщиков

[4]

По итогам 2007 года на рынке действуют 27 страховщиков, 25 из которых работают в отрасли общего страхования. В отрасли страхования жизни и перестрахования работает по одной компании. За 2007 год в Узбекистане созданы два новых страховщика – Узбекско-немецкий Савдогарбанк создал собственную компанию ООО СК «Garant Insuranse Group», а также получила лицензию ООО СК «Inter Tesco». В 2007 году прекращена деятельность СК «Sugurta Business».

Сатьи по теме:

Анализ кредитного портфеля банковского сектора Российской

Федерации

В 2011 году развитие активных операций банков происходило в достаточно стабильной ситуации в российской экономике. Это предопределило в целом позитивную динамику развития банковского сектора: за год активы кредитных организаций выросли на 23,1% - до 41 627,5 млрд. рублей (за 2010 год - на 14,9%). В ...

Характеристика ипотечных ценных бумаг

Несмотря на различные виды ипотечных ценных бумаг, как правило, большинство ИЦБ обладают следующими общими характеристиками: 1) практически во всех случаях платежи, выплачиваемые держателям ИЦБ, являются периодическими. Чаще период бывает месячным, реже квартальным; 2) платежи от пула активов обычн ...

Понятие, значение и состав привлеченных средств

Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах. Пассивные операции играют важную роль для коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на денежных рынках. Существуют четыре ...

Навигация

- Главная

- Ломбардное кредитование

- Ипотечный кредит

- Государственный кредит

- Залоговое кредитование

- Банковский аудит

- Международные фондовые биржи

- Банковское дело