Анализ показателей эффективности инвестиционного проекта

На первый взгляд, проект В является более предпочтительным, поскольку его IRR значительно превосходит IRR всех остальных проектов. Однако наибольший вклад в увеличение капитала предприятия составляет проект С, так как на порядок превосходит вклад проекта В. Что касается критерия РI, то самое больше значение РI проекта В, он наиболее безопасен.

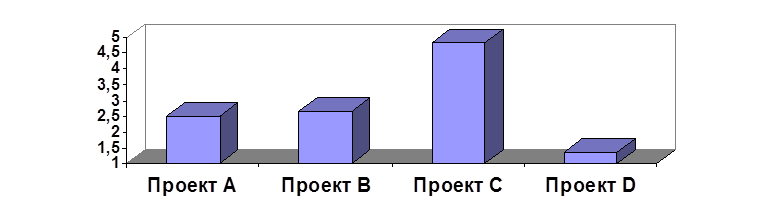

Проиллюстрируем показатели NPV для наших проектов (рис. 2.3).

Рис 2.3. Чистый приведенный доход проектов

Рис 2.3. Чистый приведенный доход проектов

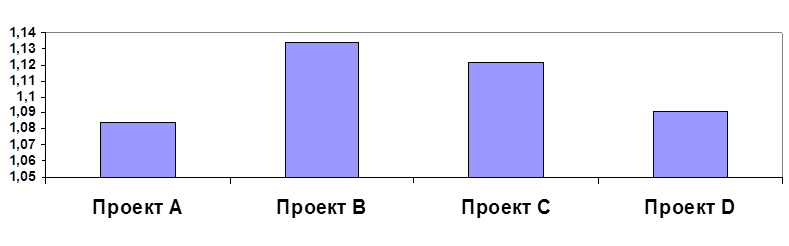

Индекс рентабельности инвестиций проекта А составит 1,084, проекта В - 1,134, проекта С - 1,121, проекта D - 1,091 (рис. 2.4).

Рис 2.4. Индексы рентабельности инвестиций

Рис 2.4. Индексы рентабельности инвестиций

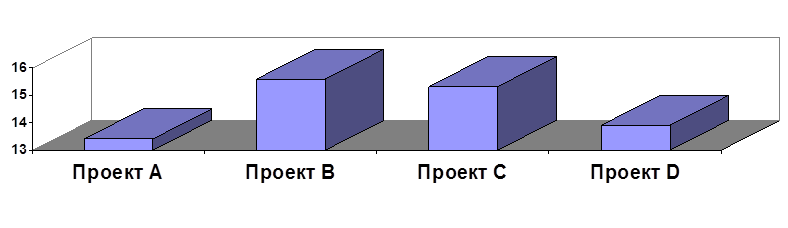

Внутренняя норма прибыли проекта А составит 13,4%, проекта В - 15,6%, проекта С - 15,3%, проекта D - 13,9% (рис. 2.5)

Рис 2.5. Внутренняя норма прибыли инвестиционных проектов

Рис 2.5. Внутренняя норма прибыли инвестиционных проектов

В нашем случае все NPV больше 0, т. е. все проекты могут быть приняты.У всех четырех проектов PI больше единицы, значит можно принять все проекты. По убыванию показателя PI проекты упорядочиваются следующим образом: B, C, D, A.

Сатьи по теме:

Сегментация и отбор целевых рынков

Существенное значение для детального анализа рынка имеет его сегментация, заключающаяся в том, что для определения своих преимуществ по сравнению с возможностями банк ищет и находит наиболее подходящий ему сегмент рынка, выявляет конкретные группы потребителей, служащих предметом повышенного интере ...

Сущность и понятие кредитного

портфеля коммерческого банка

В современном мире кредит — это активный и весьма важный эффективный "участник" народнохозяйственных процессов. Без него не обходятся ни государства, предприятия, организации и население, ни производство и обращение общественного продукта. С помощью кредита происходит перелив ресурсов, ка ...

Операции Сберегательного банка

Специфическая деятельность Сберегательного банка преимущественно с частными лицами обусловливает формирование его пассивных и активных операций, которые отличаются от операций коммерческих, ипотечных и инвестиционных банков. Уставный капитал банка равен номинальной стоимости выпущенных им обыкновен ...

Навигация

- Главная

- Ломбардное кредитование

- Ипотечный кредит

- Государственный кредит

- Залоговое кредитование

- Банковский аудит

- Международные фондовые биржи

- Банковское дело