Корпоративные облигации

Кроме того, требуют решения такие вопросы, как дальнейшее снижение, а возможно, и отмена налога на эмиссию, а также упрощение всей процедуры выпуска корпоративных облигаций. Достаточно актуальный вопрос для рынка — необходимость регистрации отчета о размещении облигаций до начала вторичных торгов. В результате вторичные торги начинаются в лучшем случае через месяц после размещения, что несет в себе существенные риски для инвесторов. Пример решения этой проблемы уже существует — на рынке государственных и региональных облигаций, регулируемых Министерством финансов, размещение и вторичные торги могут начинаться одновременно. По-видимому, целесообразно переходить на единое регулирование облигаций, возможно, под эгидой будущего мегарегулятора.

Решение этих и других проблем позволит привлечь на рынок корпоративных облигаций большое число заемщиков и значительные средства инвесторов.

Если рынок корпоративных облигаций уже встал в ряд заметных источников инвестиций, то второй основной инвестиционный инструмент фондового рынка — первичное размещение акций (initial public offering, IPO) — пока находится в резерве. За все время существования российского фондового рынка (около 10 лет) на нем было проведено всего 4 размещения акций общим объемом около 230 млн долл., которые могут быть (иногда с натяжкой) отнесены к IPO. В 2002 г. акции разместила компания «Росбизнесконсалтинг», в 2003 г. — «Аптека 36,6», в 2004 г. — компании «Калина» и «Иркут». Причем каждое из этих размещений имело свои особенности. В частности, по сообщениям информационных агентств, «Аптека 36,6» в последний момент заменила публичное размещение размещением акций по закрытой подписке среди ограниченного и заранее известного круга кредиторов, а размещение акций «Калины» было фактически доразмещением акций, уже торгующихся на бирже.

Практическое отсутствие IPO на российском фондовом рынке во многом связано с неразвитостью рынка в целом. Вместе с тем необходимо учитывать, что IРO — не лидер по объему привлечений в мире. Через корпоративные облигации средств привлекается в 3-4 раза больше. Кроме того, IPO — весьма тонкий инструмент, сильно зависящий от рыночной конъюнктуры. Проведение IPO может прекратиться на длительный срок и на развитых рынках, как это было в Германии после бума 2000 г. — почти 2 года там не было ни одного IPO.

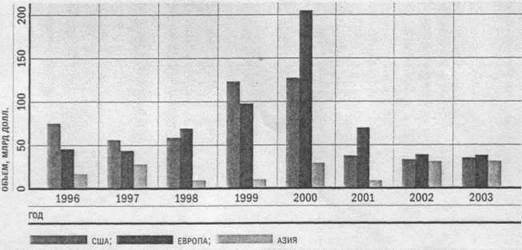

Тем не менее IPO, в первую очередь на рынках англосаксонских стран (США, Великобритания, Канада и др.), является важнейшим инструментом фондового рынка — через него финансируется до 15-20% всех инвестиций в основной капитал. В странах континентальной Европы с учетом более весомой доли банков в инвестициях данный показатель составляет 5-10% (рис. 5).

|

|

Рисунок 5. Объем привлечения капитала через

IPO

У некоторых российских компаний имеется положительный опыт IPO в виде первичного размещения АДР на зарубежных биржах, в том числе на NYSE: «ВымпелКом» — 100 млн долл. (ноябрь 1996 г.), МТС — 371 млн долл. (июнь 2000 г.), «Вимм-Билль-Данн» привлек 238 млн долл. (февраль 2002 г.). Однако IPO на зарубежных биржах не может рассматриваться в качестве рецепта для большинства российских компаний — это весьма затратная и длительная процедура, которая по силам лишь весьма крупным компаниям, отличающимся прозрачностью, международным уровнем корпоративного управления и перспективами быстрого роста. Для большинства частных российских компаний наиболее удобным местом проведения IPO должен стать национальный фондовый рынок. Какие проблемы необходимо решить на этом пути?

Сатьи по теме:

Расчет временной и

пространственной оптимизации

При составлении бюджета капитальных вложений приходится учитывать ряд ограничений. У нас имеется несколько привлекательных инвестиционных проектов, однако предприятие из-за ограниченности в финансовых ресурсах не может осуществить их все одновременно. В этом случае необходимо отобрать для реализаци ...

Цели системы страхования вкладов физических лиц

В качестве целей системы страхования вкладов физических лиц в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» названы: 1) защита прав и законных интересов вкладчиков банков Российской Федерации; 2) укрепление доверия к банковской системе Росси ...

Условный анализ доходов и расходов коммерческого банка

Учитывая преимущества и недостатки рассмотренных методик проведем анализ доходов и расходов условного Банка, при этом будем опираться на расчет показателей, предложенных методикой Финансовой академии при Правительстве РФ, а также дополним анализ расчетом показателей, рекомендуемых другими авторами. ...

Навигация

- Главная

- Ломбардное кредитование

- Ипотечный кредит

- Государственный кредит

- Залоговое кредитование

- Банковский аудит

- Международные фондовые биржи

- Банковское дело