Анализ сравнения Российского рынка страхования с мировым рынком

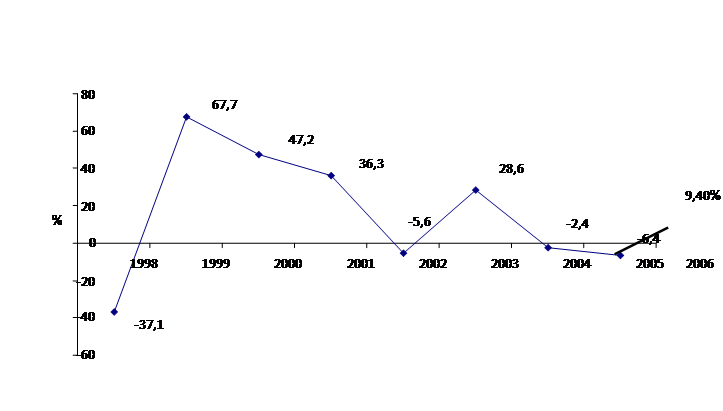

Рис.2.3 Темпы прироста премий, скорректированные на ежегодный уровень инфляции в 1998-2006гг.

Рис.2.3 Темпы прироста премий, скорректированные на ежегодный уровень инфляции в 1998-2006гг.

(Источник: Минфин России, ФССН)

Можно отметить, что показатель проникновения страхования на протяжении последних лет снижался одновременно со сворачиванием “схемного" бизнеса, достигнув к 2006 году уровня 2,19%. Только результаты 2003 года продемонстрировали рост рассматриваемого показателя до 3,28%. Дело в том, что в 2003 году законодатель предписал страховщикам перейти с кассового метода на метод начисления при ведении бухгалтерской отчетности. Поэтому, показатели страховых взносов на исследуемом рынке в 2003 году в сравнении с 2002 годом чересчур завышены и не отражают реального положения дел (рис.5).

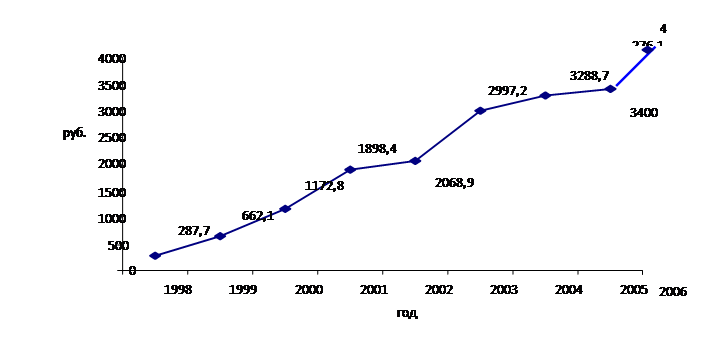

Взносы на душу населения, наоборот, демонстрируют ежегодный рост, но только в номинальном выражении. По результатам 2006 г. на душу населения приходится 4276,1 руб. страховой премии, что является достаточно малым показателем в сравнении с развитыми странами. Однако показатель 2006 г. опережает данные 2005 г. на 25%, что свидетельствует о

|

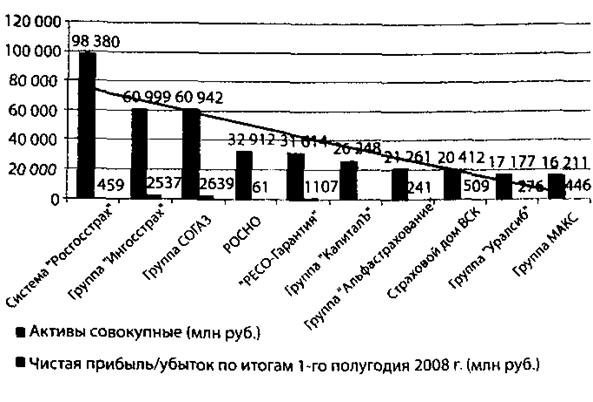

По итогам первого полугодия 2008 г. российские страховые компании собрали 293 млрд. руб. взносов по прямому страхованию (без ОМС), что на 44 млрд. руб., или на 17,6%, больше, чем аналогичный период предыдущего года. Прирост взносов в 2008 г. он был на 3,1% выше. Крупнейшими сегментами российского страхового рыка по прежнем остаются автокаско (объем взносов, собранных по этому виду страхования в первом полугодии 2008 г., составил 76,4 млрд. руб), ДМС (53,0 млрд. руб), ОСАГО (39,1 млрд. руб) и страхование имущества юридических лиц от огневых и иных рисков (31,3 млрд. руб) /28. - с.84/. По данным рейтингового агентства "Эксперт РА" активы десяти крупнейших страховых групп России на конец 1-го полугодия 2008 г. выросли по сравнению с концом 1-го полугодия 2007 г. на 27,2%, суммарная чистая прибыль - на 14.5% (рис.7).

Рис.2.6 Топ-10 страховых компаний по величине активов за 1-е полугодие 2008 г.

(Источник: по данным рейтингового агентства "Эксперт РА").

В целом, говоря о перспективах российского рынка страховых услуг в сравнении с рынками других стран, можно утверждать, что Россия занимает достаточно устойчивые позиции в мире - 25 место по объему рынка, имея долю в мировых премиях, явно превосходящую все страны Центральной и Восточной Европы. Также следует отметить, что по показателям премий на душу населения и уровню проникновения страхования, страховой рынок России конкурентоспособен среди большинства рынков стран ЦВЕ, опережая многие из них такие, как рынки Болгарии, Литвы, Румынии и т.д. Имеются все возможности для дальнейшего увеличения и развития макроэкономических показателей, характеризующих степень развитости страхового рынка.

К числу отрицательных моментов следует отнести низкие, по сравнению с другими странами, темпы прироста страховых взносов, которые в реальном выражении, с учетом уровня инфляции в стране, отнесли российских рынок страхования по итогам 2005 года к числу девяти стран с отрицательными темпами прироста премий /36/.

Все же из соотношения представленных данных с показателями, характеризующими развитие страны и мира, видно, что российский страховой рынок находится на начальном этапе развития и пока далеко не в полной мере выполняет функции, необходимые для устойчивого развития экономики России. Российский рынок страховых услуг пока существенно отстает от рынков развитых стран, таких как США, Япония, Великобритания, Франция, Германия, Италия и Канада, но имеет значительный потенциал дальнейшего развития.

В настоящее время складываются позитивные тенденции в развитии страхового рынка России, создаются условия для его равномерного и динамичного роста. По мнению ряда экспертов, его потенциал роста составляет 9-12% в год. Следует заметить, что рост будет происходить с одновременным увеличением благосостояния населения и ростом экономики страны в целом. Однако возможны и внезапные скачки, например, на рынке страхования жизни, который абсолютно не развит и оценивается в 60 млрд. долл. США, поэтому выглядит привлекательным для западных инвесторов.

В то же время глава ФССН Илья Ломакин-Румянцев отметил, что финансовый кризис не мог не повлиять на страховой рынок, хотя страховщики себя и чувствуют гораздо лучше, чем банки. Так, в третьем квартале 2008 г. по сравнению со вторым кварталом премия сократилась на 9%, тогда как за аналогичный период 2007 г. падение было на уровне 4%. В лидерах падения личное страхование - минус 53%, в то время как в аналогичный период прошлого года наблюдалось всего лишь 20% -ное падение. Эксперты видят причину в сокращении предприятиями социальных расходов /25. - с.6/.

Сатьи по теме:

Сущность, понятие ипотеки

Ипотека – это залог недвижимости для обеспечения обязательств перед кредитором. При ипотечном кредитовании заемщик получает кредит на покупку недвижимости. Его обязательством перед кредитором является погашение кредита, а обеспечивает исполнение этого обязательства залог недвижимости. При этом поку ...

Правовые аспекты использования аккредитива

Статья 867 ГК РФ толкует термин «аккредитив» двояко: с одной стороны, это платёжное обязательство банка (гарантия), а с другой – расчётная операция, производимая банком по указанию и за счёт клиента. Нетрудно заметить, что по сути это две стороны одного процесса и расчётная операция (второе значени ...

Термины, используемые в ОСАГО

Акт о страховом случае - документ, составляемый Страховщиком после подачи Потерпевшим заявления о страховой выплате, фиксирующий причины и обстоятельства дорожно-транспортного происшествия, его последствия, характер и размер понесенного ущерба, размер подлежащей выплате страховой суммы и подтвержда ...

Навигация

- Главная

- Ломбардное кредитование

- Ипотечный кредит

- Государственный кредит

- Залоговое кредитование

- Банковский аудит

- Международные фондовые биржи

- Банковское дело