Рынок ипотечного кредитования в период кризиса

В 2008 г. каждая шестая (17%) сделка на рынке жилья совершалась с использованием средств ипотечных кредитов, в то время как в 2006 г. – только каждая одиннадцатая (9%). [24, с 25]

В пяти субъектах Российской Федерации (Костромская, Тюменская, Омская области, Республики Татарстан и Тыва) доля сделок с ипотекой на рынке жилья превысила 30% в 2008 г.

До середины 2008 г. объемы выдачи ипотечных кредитов динамично росли (рис. 2.1.2.). При этом улучшались условия предоставления ипотечных кредитов: первоначальный взнос и ставка процента снижались, а срок кредита возрастал.

Из всех институтов жилищного сектора наиболее сильное отрицательное влияние финансовый кризис, вызванный чередой неплатежей по ипотечным кредитам класса subprime в США, оказал на ипотечное жилищное кредитование. Его объемы резко снизились до уровня начала 2006 г.

Если в 2007 г. объем выданных ипотечных жилищных кредитов увеличился на 87% по сравнению с 2006 г. и составил 556 млрд. руб., то в 2008 г. темп прироста снизился: было выдано кредитов на 651 млрд. руб., что лишь на 17% больше, чем в 2007 г. При этом в III квартале 2008 г. по сравнению с предыдущим кварталом прирост составил лишь 5%.

В IV квартале 2008 г. объемы ипотечного кредитования уменьшились практически в 2 раза по сравнению с предыдущим кварталом, а в кварталах 2009 г. выдавалось менее 20% от объемов выдачи III квартала 2008 г.

В первом полугодии 2009 г. доля сделок с ипотекой на рынке жилья уменьшилась и достигла уровня 12%. Это свидетельствует о резком снижении уровня использования ипотечных жилищных кредитов для финансирования приобретения жилья.

Итог девяти месяцев 2009 г. по выдаче ипотечных кредитов – 91,5 млрд. руб., что в 5,9 раза меньше, чем за аналогичный период 2008 г.

На 1 июля 2009 г. на рынке ипотечного жилищного кредитования присутствовало 602 кредитные организации, что составляет 52,6% общего количества действующих кредитных организаций. При этом в первом полугодии 2009 г. только 279 кредитных организаций предоставляли ипотечные жилищные кредиты, а остальные осуществляли обслуживание ранее выданных кредитов. Регулярно, по данным Банка России, выдавали ипотечные в рублях около 100 кредитных организаций, а в иностранной валюте – 11.

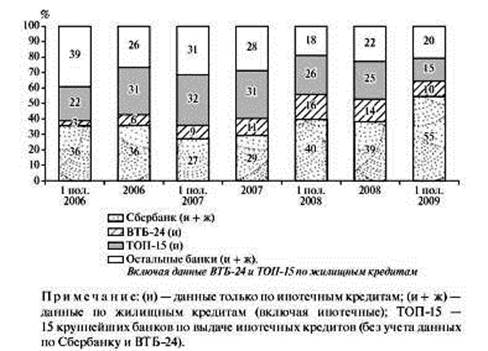

На рынке жилищного кредитования уже в первой половине 2008 г. отчетливо прослеживается тенденция к концентрации такой деятельности в крупных банках (рис. 1.). Так, если в 2007 г. на долю Сбербанка приходилось около 30% всех выданных жилищных кредитов, то в первой половине 2009 г. – уже 55%. В первом полугодии 2009 г. 15 крупнейших банков (по объемам выдачи ипотечных кредитов) контролировали 80% рынка жилищного кредитования.

По данным Банка России, условия ипотечного кредитования в 2006 – III квартале 2007 г. постоянно улучшались: процентная ставка как по рублевым, так и по валютным кредитам снижалась (рис. 1.6). Но нестабильность на финансовых рынках и удорожание ресурсов для банков привели сначала к стабилизации процентных ставок в IV квартале 2007 – I квартале 2008 г., а в дальнейшем и к их повышению во втором полугодии 2008 г. [24, с. 35]

Рис. 1

Сатьи по теме:

Предложения по реализации «зарплатных» проектов

Сегодня реализация «зарплатных» проектов с использованием банковских пластиковых карточек является одним из приоритетных направлений «карточного» бизнеса банков. Именно такие проекты позволяют банкам добиться ощутимого роста эмиссии карточек и, соответственно, увеличения остатков средств на карт-сч ...

Термины, используемые в ОСАГО

Акт о страховом случае - документ, составляемый Страховщиком после подачи Потерпевшим заявления о страховой выплате, фиксирующий причины и обстоятельства дорожно-транспортного происшествия, его последствия, характер и размер понесенного ущерба, размер подлежащей выплате страховой суммы и подтвержда ...

Мировые фондовые биржи

На данный момент во всем мире действует порядка 200 фондовых бирж. Ведущая роль в мировом биржевом обороте принадлежит именно им. Крупнейшие фондовые биржи являются регулятором и индикатором состояния мировой экономики. Появление фондовых бирж обусловлено наличием сформированной и развитой торгово- ...

Навигация

- Главная

- Ломбардное кредитование

- Ипотечный кредит

- Государственный кредит

- Залоговое кредитование

- Банковский аудит

- Международные фондовые биржи

- Банковское дело