Классификация модели оценки кредитоспособности заемщиков в РК и зарубежный опыт

Для расчета показателей ликвидности и покрытия необходимо определить сумму краткосрочных обязательств. В нее входят:

- долгосрочные кредиты и займы

- краткосрочные кредиты и займы

- расчеты с кредиторами

- авансы, полученные от покупателей и заказчиков

- прочие краткосрочные пассивы

- доходы будущих периодов

Описанные финансовые коэффициенты кредитоспособности рассчитываются на основе остатков по балансу на отчетные даты.

Как известно, заемщики банка по степени кредитоспособности делятся на три класса:

1 класс – первоклассный заемщик (надежный);

2 класс – обычный заемщик (неустойчивый);

3 класс – ненадежный заемщик

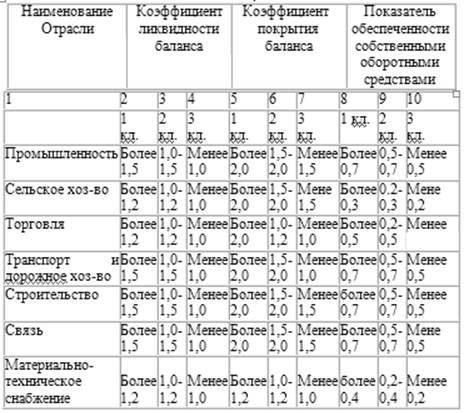

Классность заемщика можно определить по таблице 1 с учетом отрасли.

Таблица 1 - Отраслевой уровень коэффициентов, позволяющих определить класс заемщика.

Общая оценка кредитоспособности дается в баллах. Баллы представляют собой сумму произведений рейтинга каждого показателя на класс кредитоспособности.

1 класс присваивается при 100-150 баллах;

2 класс – при 151-250 баллах;

3 класс – при 251-300 баллах. Пример определения суммы баллов приводится в таблице 2.

Таблица 2 - Пример определения суммы баллов.

|

Показатели |

Рейтинг показателей % |

Вариант 1 |

Вариант 2 |

Вариант 3 | |||

|

класс |

баллы |

класс |

баллы |

класс |

баллы | ||

|

К.л. |

40 |

1 |

40 |

2 |

80 |

3 |

120 |

|

К.п. |

30 |

1 |

30 |

2 |

60 |

3 |

90 |

|

П.осс. |

30 |

1 |

30 |

2 |

60 |

3 |

90 |

|

Итого |

1 |

100 |

2 |

200 |

3 |

300 | |

При коэффициентах и показателях, все значения которых соответствуют 1 классу количество баллов равно 100, 2 классу – 200 и 3 классу – 300. (варианты 1,2,3). Поэтому при промежуточной величине баллов от 100 до 150 присваивается 1 класс (надежный заемщик), от 151-250 – 2 класс (неустойчивый заемщик), от 251-300 – 3 класс (ненадежный заемщик). В 4 варианте значение показателей 180 баллов позволяет присвоить 2 класс, в 5 варианте при 280 баллах – 3 класс и в 6 варианте при 140 баллах – 1 класс.

Сатьи по теме:

Инструменты кредитно–денежной политики ЦБ РФ

В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» основными инструментами и методами денежно-кредитной политики Банка России являются: - процентные ставки по операциям Банка России; - нормативы обязательных резервов, депонируемых в Банке Росс ...

Оценка эффективности рекомендуемых

мероприятий

При привлечении ресурсов пассивными подразделениями с последующим размещением их активными подразделениями доходы отражаются на счетах активных подразделений, в то же время расходы по ресурсам отражаются на лицевых счетах пассивных подразделений. Например, Управление фондовых операций. Проводящее а ...

Сущность инвестиционной деятельности коммерческих банков

В зарубежной практике термином "инвестиции" обозначают, как правило, средства, вложенные в ценные бумаги на длительный срок. Это является теоретическим отражением реально существующих экономических отношений, поскольку механизмы инвестирования в рыночной экономике непосредственно связаны ...

Навигация

- Главная

- Ломбардное кредитование

- Ипотечный кредит

- Государственный кредит

- Залоговое кредитование

- Банковский аудит

- Международные фондовые биржи

- Банковское дело